「消えた年金問題」「年金過払い問題」など、何かと話題になる年金制度ですが、みなさんはこの年金制度、どのようなものか理解できていますか?自分がどんな年金を払っているのか、自分が払っている年金はどのように運用されているのかなど、実は疑問点はたくさんあります。今回は、そんな年金制度と年金の運用について、改めて解説してみようと思います。

1.年金の種類

年金には、現行で3つの種類があるのをご存知ですか?①20歳以上60歳未満の国民が全員加入する国民年金、②会社員の方など、企業が加入していれば加入できる厚生年金③公務員・私立学校の教員などが加入できる共済年金が主な年金の分類になります。これを図にしてみましょう。

この表のとおり、大まかに分けると、①国民年金にのみ加入している人と①国民年金+②厚生年金もしくは①国民年金+③厚生年金に加入している人の3パターンに分かれることになります。その他にも細かい年金はありますが、ここでは割愛します。

2.自分が加入している年金は?

次に、具体的にどのような人がそれぞれの年金に加入するのかを確認しましょう。

- 【1】国民年金→20歳以上の学生、フリーター、自営業の方など(学生や所得の低い方には支払い免除の制度があります。)

- 【2】厚生年金→厚生年金に加入している会社に勤めている方、その方の被扶養者(保険料は企業との折半となります。)

- 【3】共済年金→国家公務員、地方公務員、私立学校に教職員として常勤している方

年金の種類と、自分がどの年金に加入しているのか、確認していただけましたか?

(参考:公的年金の種類と加入する制度)

3.GPIFの年金運用ってなに?

年金制度について問題になるのが、その財源です。

主な財源と思われているのは国民から徴収する保険料ですが、実は年金の受給者が多いため、これだけでは賄えていないのが現実です。そこで重要になってくるのが国からの補助と、年金の積立金を運用しているGPIF(年金積立金管理運用独立行政法人)からの資金です。

GPIFとは、国民から徴収した保険料のうち、実際の給付に使われなかったものを積立金として運用し、その利益を年金の給付に活用している機関です。お金の運用、つまり証券取引によって年金に充てる収益を得るというのが、GPIFの目的です。

しかし、この運用が現在問題となっています。

4.年金運用はハイリスク・ハイリターン!?

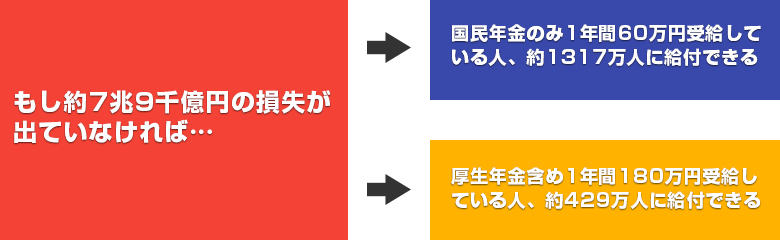

しかしこのGPIF、残念ながら運用の損失を出している、というのが実情です。最新の情報では、損失額は運用資産141兆円に対して約7兆9千億円です。

金額が大き過ぎてわかりにくいですよね。簡単にいえば、14,100円の投資をして、790円の損失が出て、元の資金が13,310円になったということです。

金額を小さくすれば損失は少ないように感じますが、実際の損失を給付される額に置き換えてみると以下のようになります。

GPIFの本来の目的は、現在賄えていない分の年金を補充することにあります。しかし、これだけの損失を出していれば、その目的は達成可能なのか?

このまま運用の損失が続けば、公的年金の積立金自体が底をつくことを懸念する声があるのも事実です。

5.GPIF運用は必要か否か

確かに、お金の運用によって利益を得ることは可能です。しかし、年金運用の現状を直視すれば、そのリスクが過大であることは明らかです。ハイリスク・ハイリターンと言われる理由はここにあります。

そもそも、投資とはハイリスク・ハイリターンなものです。必ず利益が得られるという確実性は薄いと言わざるを得ません。年金は老後のためだけでなく、不慮の事故で障害を負った場合や、一家の大黒柱が亡くなってしまった場合などにも給付される、いわば国民生活の最後の砦とも言える性格をもっています。その年金の運用で損失が出ている現状を、私たち国民は、もっと関心を持ち、監視するべきなのではないでしょうか。