老後は年金だけでは暮らせない!? 老後を豊かに暮らすためには、年金にプラスして2000万円程度の貯蓄が必要だという報告書を金融庁が作成し、政府・与党が受け取りを拒否しました。

月々の年金、皆さんの家計にとって大きな負担になっているのではないでしょうか?将来、歳をとったときのためと思って支払っている方も多いと思います。ですが、実はこの年金は賦課方式という仕組みになっていて必ず戻ってくるものではありません。もしかすると将来は年金制度がなくなり支払った年金は払ってもらえないかもしれません。

意外と知られていない年金制度とその問題点について調べてみました。

さらなる年金支給年齢の引き上げ議論!?

現行の年金制度は2013年から段階的に支給年齢が引き上げられ、最終的に受給年齢は65歳からとなります。ですが、引き上げ開始からわずか5年、さらなる引き上げ案が浮上しました。政府の財政制度等審議会の中で68歳を支給年齢とするシミュレーションが示され議論を呼んでいました。

これに対し根本匠厚生労働相は10月3日の記者会見で、「原則65歳の公的年金の支給開始年齢を一律に引き上げることについて「ただちには考えていない」と明言しました。」(2018/10/4付 日本経済新聞 朝刊)

この発言からすると、いまのところ68歳に引き上げられる可能性は低いかに思えます。ですが、発言は「ただちに」と限定しており、将来的な引き上げを含んだ発言とも取れます。とすると、今後さらなる支給年齢の引き上げがある可能性は高いように思えます。

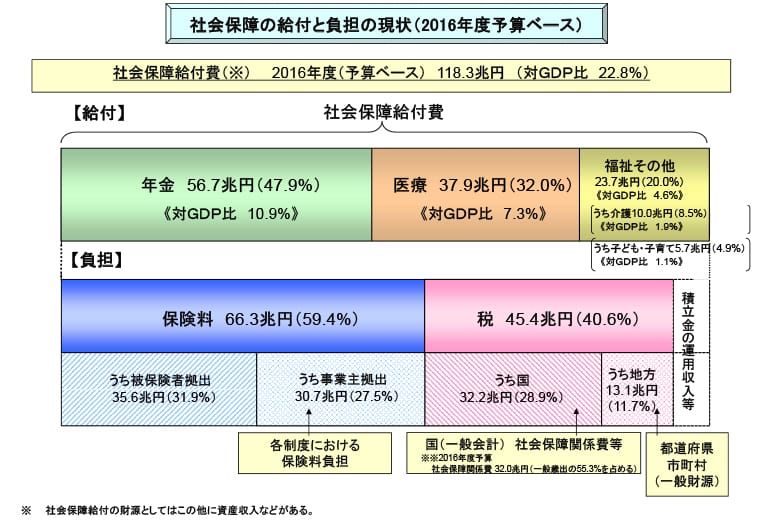

年金は貯金ではない 意外と知られていない年金の仕組み

ところで、この年金制度を貯蓄と同じように考えている方は多いのでないでしょうか。年金は積立貯金と同じだから将来必ず戻ってくるものだ。月々の年金を政府に支払っておけばしっかり貯蓄し、将来の支払のために運用してくれる。月々の支払は大きいけど自分が歳をとって働くことができなくなったときに必要なのだから仕方ない。そう思って納得していると思います。

ですが、この方法は「積立方式」という仕組みで日本の年金制度には原則採用されていません。

日本の年金制度は「賦課方式」という仕組みを採用しており、積立方式とは大きく異なります。この制度からすると、理論的には年金制度をなくしてしまうこともでき、支給年齢を大幅に引き上げることや支給額を減額することも可能となります。ですので、将来的に年金が払ってもらえない可能性もあるということです。

賦課方式とは!?日本の年金制度のメリットと問題点

賦課方式とは、簡単にいうと、現在受給している高齢者の年金をいまの現役世代が支払っているというものです。つまり、私たちが月々支払っている年金は、すべて現在の高齢者の年金支払いに使われており、何ら積み立てなどはされていないということです。ですので、将来年金が支給されるかは、その時の現役世代が支払ってくれるか、ということに依存しているのです。

この方式のメリットは、生活水準の変化やインフレなどに対応できるという点があげられます。現役世代から集めた税金に応じて年金の支払いをすればよいのですから、社会の変化に応じて柔軟に支給額や支給年齢を調整できます。少子高齢化に対応しやすい制度といえるのです。

しかし、実際には賦課方式のメリットは活かせず問題点が浮上しています。

その理由は、過去に設定された年金額や支給年齢が既得権益化してしまい、柔軟に調整できなくなっていることが指摘できます。つまり、高齢化の進むスピードに減額や年齢引き上げが対応できていないというものです。これでは賦課方式のメリットがまったく活かせず、逆に大幅な機能不全が生じてしまいます。

例えば、10人の現役世代で1人の高齢者を支えていた時代であれば10人が1万円ずつ払えば、1人の高齢者に10万円を支給できます。ですが、少子高齢化が進み現役世代3人で高齢者1人を支えるとなったら、1人3.3万円も支払わなければならなくなります。こうなると、支給額を3万円にするか年齢を引き上げる等の対策が必要になります。

しかし、高齢者は納得しない。年金減額を反対する議員に投票して年金という既得権益を守ろうとする。そうして年金改革は進まず機能不全を起こしています。

年金制度開始から大幅に進んだ日本の高齢化

日本の年金制度が始まったのは1961年です。当時の高齢化率(65歳以上)は5.7%でした。このため、現役世代17.5人で高齢者1人を支えればよかったのです。しかし、2017年の高齢化率は27.7%となっており、現役世代3.6人で高齢者1人を支える必要があります。単純に考えても約5倍以上の負担増になることになります。

一方で、年金制度も支給年齢等の引き上げや減額等が行われていますが、5倍もの差を調整するほどの改革は行われていません。

賦課制度のもとでは、高齢化が進行する速度と年金改革は平行して進むことが必要ですが、現状は高齢化が大幅に先行しています。

今後、日本の高齢化率は著しく上昇することが予想されています。この年金制度の問題点が放置され現状のスピードで改革を進めれば、そう遠くない未来に年金制度は崩壊する恐れがあるといえます。

年金制度を維持する!? 年金制度廃止という選択は?

こうして日本の年金制度を考えてみると制度の問題点は明らかです。すでに崩壊状態にあるといえるのかもしれません。だとすると、年金制度の改革は今後スピードを上げる必要がありといえます。もしかすると20年後くらいには平均寿命の2~3年前にしか年金が支給されないという事態になるかもしれません。そうなると、実質的には制度崩壊といえます。

そんなことになるなら、今のうちに制度を廃止してしまったほうがよいとも思えます。

例えば、勤労者一人あたりが月々3~5万円程度の年金を負担(会社負担も含めて)していると考え、これを自分自身で積み立てていくと想定します。そうすると年間で40~60万円の貯金になります。20歳から働きだして45年貯蓄すると考えると合計で1800万円~2700万円もの貯蓄になります。

これを65歳から80歳までの15年間で取り崩す計算をしてみると、年間120万円~180万円の収入にはなります。そう考えると、確実に貯蓄でき間違いなく戻ってくるという点で、自ら積立していたほうが妥当にも思えます。

崩壊が目に見えている年金制度を無理に維持するより、思い切って制度を廃止し、自己責任で将来のために積立を行う。そういう方向もひとつの選択肢なのかもしれません。